面对灵验信贷需求不及,若何寻找增量客户成为银行亟待措置的难题。对此,有机构选择延续下千里,但风险与效益若何均衡的待答题相继而至

文 |《财经》记者 张颖馨 陈洪杰

“价钱已降至最低,卷无可卷。”

“主动找上门的银行不少,价钱已不再是首要考量要素。”

上述内容分离源自别称股份行小微信贷业务矜重东说念主与小微企业董事长近期向《财经》所述。连年来,中国饱读舞金融机构加苟且度维持实体经济。在此布景下,金融机构“撸起袖子”全力倾注信贷资源。

为了拼抢优质客户,“价钱战”轮替打响。贷款利率一降再降,银行与企业间干系亦发生隐秘变化:当价钱不再成为上风,掌捏主动权的优质企业对银行提倡了更高条款,一场围绕服务质效伸开的新斗争悄然演出。

但当下,面对灵验信贷需求不及,若何寻找增量客户成为银行亟待措置的难题。对此,有机构选择延续下千里,但风险与效益若何均衡的待答题相继而至。

金融与实体经济共生共荣。监管高层强调,金融维持实体经济力度要够、节拍要稳、结构要优、价钱要可延续。就此,银行业踏上探寻服求实体的可延续发展之路。

银行“再卷”:价钱战升级成果战

皇冠体育

本年以来,中国经济延续回升向好,但对身处业务一线的银行信贷东说念主员来说,感受却是“越来越卷”。

“符统共谋维持场所的优质企业成为各家银行争抢的‘香饽饽’,在这些客户面前,银行一改夙昔强势,淡雅了解客户需求及动向,或许一不防范就被其他银行抢走。”有股份行小微信贷业务矜重东说念主告诉《财经》,与此造成赫然对比,一些连年来发展情况不好且不符统共谋导向的企业,熙熙攘攘。

为了拼抢优质客户,十余家银行对准归拢企业的情况并不稀奇,“价钱战”硝烟弥漫。据部分银行信贷东说念主员深入,连合部分地区或行业的财政补贴,有银行向企业提供的贷款利率已低至3%以下。

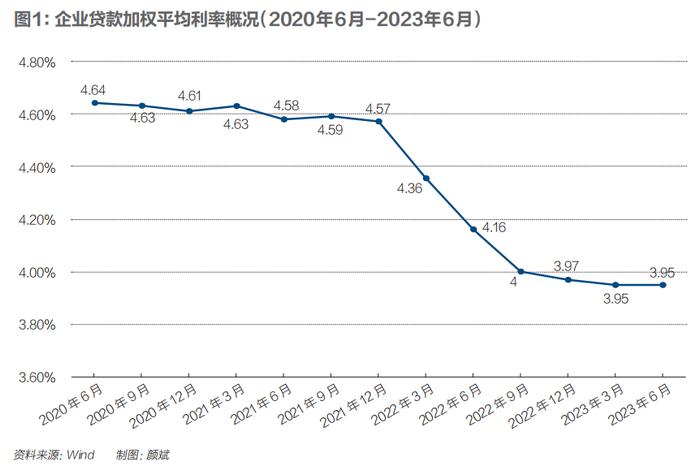

中国东说念主民银行(下称“央行”)发布的《2023年第二季度中国货币计谋实施敷陈》自大,本年6月,企业贷款加权平均利率为3.95%,同比下落0.21个百分点,络续保持历史低位(见图1)。

未来

银行贷款利率延续走低,部分实体企业在尝到“甜头”的同期,也有了“贷比三家”的职权。这也意味着,要思打动优质企业会愈发繁难,反向条款银行升维专科才智和服务成果,延续打磨“金刚钻”。

皇冠盘abcd盘“从咱们园区入驻企业的情况来看,约20%-30%的企业比拟在意贷款利率;在利率诀别不大的情况下,40%-50%的企业更在意服务和干系。”浙江省南太湖前卫创意城(下称“前卫创意城”)矜重东说念主告诉《财经》,在其所在小微园区落地过程中,曾遇到过资金阻碍难题。

据该矜重东说念主深入,浙商银行湖州分行率先伸出“赞成”,并推崇出对小微园区发展的深度了解。

浙商银行湖州分行行长郦洪涛罗致《财经》采访时默示,浙商银行自2005年启动小微园区金融服务劳动,在第一时间了解到前卫创意城发展难点后,湖州分行飞速将情况上报总行,基于多年教悔,经过审慎评估,总行高兴向该园区小微企业提供金融维持。

不仅如斯,连年来,浙商银行加速鼓动金融参谋人轨制落地,本应在园区建成、小微企业主入园后才上门服务的金融参谋人,跑在了“前列”。“在向开发商提供稳当属地计谋的各类专科想法的同期,为入园企业量身定制稳当其出产想象需求的多元金融居品。”郦洪涛以为,这是浙商银行大约延续打动小微园区及企业的原因。

数据自大,浙商银行湖州分行与当地47个园区数百家企业皆开导了互助干系,投放终点20亿元,占业务总量的一半以上。

银行服务成果相同为企业所敬重。本年一季度,杭州中欣晶圆半导体股份有限公司(下称“中欣晶圆”)在丽水落地年产360万片12英寸抛光片扩产表情,按照银行表情贷款审批经由,每每需要五六个月时间资金方能到位。

“没思到中信银行在一个月内为咱们审批通过了表情前期贷6亿元,且在落实表情手续的同期,便可支款用于表情设备、想象勘察等。如果不是如斯实时的匡助,咱们系数这个词表情皆会展期。”中欣晶圆财务总监周为利被中信银行服务的高效和协同纯真度所打动。

无独特偶。多名企业矜重东说念主亦告诉《财经》,关于互助银行的选择,他们更在意哪家银行能“济困解危”,而非“惜墨若金”。“在利率各别不大的情况下,谁能在较短时间内提供高质、方便的服务,对咱们才是最伏击的。”有科创企业矜重东说念主默示。

需求不及:机构求解钞票荒

在部分银行从业者看来,从价钱战到服务和成果战,前提是客户需求真实存在。但现时主要问题在于经济的微不雅主体预期转弱,许多企业灵验信贷需求不及,钱放不出去。

贷款并非单向行为,所谓灵验的信贷需求,借债东说念主必须稳当两点:思借债和能借债。前者即要有借债意愿,后者则是要稳当银行的放贷程序。

“面对复杂的表里部环境,企业率先需要措置的是糊口问题,对扩展持以相对保守的作风,最终也就莫得信贷需求。”某国有大行信贷东说念主员告诉《财经》,此前只有把贷款利率下调,许多客户皆趋之若鹜;而面前即便大幅下调利率,也很难移动起优质企业的借债意愿。

本年6月,央行发布的《2023年第二季度银巨匠问卷拜访敷陈》自大,在贷款总需求方面,二季度,贷款总体需求指数为62.2%,比上季度下落16.2个百分点,比上年同期上涨5.6个百分点。

分企业鸿沟看,大型企业贷款需求指数为55.1%,比上季度下落9.8个百分点;中型企业为58.1%,比上季度下落10.2个百分点;小微企业为64.5%,比上季度下落12.1个百分点。

谈及企业信贷需求不及,有学者以为主要触及三方面原因:面前非金融企业债务率依然偏高,加多欠债空间较小;实体经济主体出于对发展不细目性的哀痛,对表情投资和扩大出产持严慎作风;诚然新的市集主体深入较快,但其灵验融资需求加多较慢。

亦有某银行首席经济学家向《财经》默示,企业信贷需求不及并非近两年才出现,若从2010年起不雅察,不错发现企业贷款的增长率及对应的投资增长率,合座呈现延续下行的趋势。

“这不是周期问题,原因是中国2010年工作年齿东说念主口占比达峰,之后传统的那些投资可能皆不再需要,尤其是房地产。将来中国将发展至一个节点,即企业不需要那么多融资,同期融资一定是转向成本市集,这是势在必行。”上述首席经济学家说。

企业需求不及,反馈在供给侧即是“钞票荒”问题较为赫然。“客岁中国的货币供应量加多许多,本年仍在络续加多。但放出的流动性主要停留在银行里面,莫得充分开释到市集上,皇冠体育靠谱吗因此总体呈现出货币供应宽松但钞票稀缺的情况。”有金融业议论东说念主士默示。

“现时的大布景是经济总体增速放缓,以质料为先、结构为先,有的金融机构感受到钞票荒的压力,从咱们分行的实践来看,本年上半年信贷增量仍达到481亿元。”中信银行杭州分行党委委员、副行长李江东在罗致《财经》采访时默示。

关于若何破解“钞票荒”难题,李江东强调,钞票荒背后磨真金不怕火的是计谋视线和业务布局。客不雅来看,金融行业外延式增速是放缓的,如果重迭布局分歧理的话,就会出现钞票荒。存身新发展阶段,银行业一定紧要跟国度计谋指点、市集热门来开展有关劳动。

在微众银行行长助理公立看来,钞票荒问题每年市集皆会说起,经过三年疫情,不管是大型企业如故小微群体,自己发展规复皆需要一定时间。

利记博彩官网“现时可能问题更多集聚在结构上,不一定是市集需求不够。”华北地区某中小银行小微金融业务矜重东说念主向《财经》默示,历久以来,银行业风气于服务大型企业、地方政府平台等,关于占比超90%的小微企业等市集主体,金融服务相对匮乏。连年来国度苟且鼓动普惠小微,得回一定见效,但并未从根蒂上措置小微企业融资难问题。

该矜重东说念主进一步指出,这背后存在一些复杂原因,比如增量客户可能莫得大幅加多,而是国有大行去抢中微型股份行的客户,之后股份行再进行客群转化。

相关新闻>>布朗尼送医途中昏迷不醒 救护车开启三级响应 同时开启了车灯和警笛

值得注意,所有来自境外、国内中高风险地区,医学观察期未满人员(含集中隔离、居家隔离)不得自行前往黄码人员专用核酸采样点(采样通道)采样检测。前往核酸检测专用采样点(采样通道)参加采样人员,应实行黄码人员、绿码“愿检尽检”人员双通道分流、分开采样,避免交叉感染。(总台记者 魏明)皇冠博彩要选择一家优质的上海会所,最好的方法是提前做好充分的研究,查阅相关评价和推荐。你可以通过搜索引擎或是旅游网站找到一些受欢迎且声誉良好的会所。通常,这些会所提供豪华的设施,如健身房、水疗中心、游泳池、高端餐厅等,以满足不同客户的需求。其中一些建筑设计独特古典,一些则更加现代时尚。你可以根据个人喜好选择适合自己的会所。

连年来,面对大行触角延续蔓延,部分地方中小银行选择从下千里市集寻找糊口空间。

“贷款是确实放不动,而贷款意愿下落并非如今才出现,伴跟着疫情交汇了两三年。从合座数据来看,信贷鸿沟之是以还在增长,主如果由于两增两控计谋,使得金融机构对客群进行下探,多半介入普惠小微企业贷款。”有中小银行高管曾撰文指出。

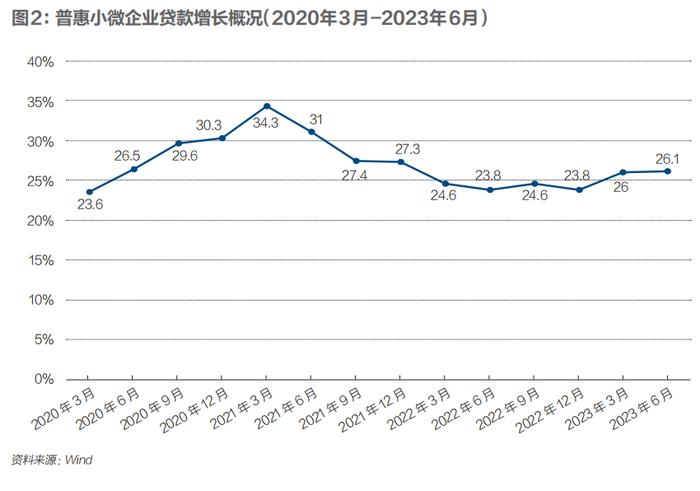

据国度金融监督经管总局露馅数据统计,自2020年起,普惠小微企业贷款余额单季增速恒久保持在20%以上,高者终点30%(见图2)。

连合自己实践,公立向《财经》默示,微众银行服务的长尾客群一直有不小的信贷需求,这是一派蓝海。从执行展业情况来看,钞票荒问题相对较少。

数据自大,捣毁2023年6月末,微众银行旗下“微业贷”已隐敝30个省/自治区/直辖市,累计授信客户超120万家,累计授信金额超1.3万亿元。值得介怀的是,微业贷授信客户中企业征信白户占比超50%。

“不外就传统银行而言,一些中尾部的股份行和地方中小银行,可能靠近结构矛盾相对隆起等问题,因为这些银行进取难与国有大行竞争,而转型服务小微可能又无法作念到很透澈。”上述中小行小微金融业务矜重东说念主说。

探路可延续:风险与效益均衡术

对银行而言,贷不动的另一原因则在于对风险的考量。

“准确地说,面前是稳当银行贷款程序、让银行兴奋放贷的客户意愿下落。自疫情运转,一系列纾困企业计谋出台,银行业在苟且维持企业尤其是小微企业发展的过程中,自己的消化才智亦然有限的。”有中小银行高管直言,风险的程序不可能无穷放宽,银行需要对储户、不良和自己的安全矜重。

该高管进一步指出,按照当下市集延续走低的企业贷款订价,扣减掉大体的不良率,剩下的数值需要隐敝储户的资金成本、获客成本、数据成本、税务成本、催收获本等,重迭银行东说念主员的工资、服务器、办公表情、交易网点等运营成本,银行要作念到不失掉也曾很难。

诚然此前多轮“降息”在一定进度上缓解了欠债端的压力,但银行业发展依然承压。中报自大,本年上半年,42家A股上市银行净息差范围介于1.31%-3%之间,其中40家银行净息差收窄。同期,近半数银行净息差接近甚而低于评分“警戒线”1.8%。

皇冠客服飞机:@seo3687“陪同经济规复,不良已有所下落,但拉万古期轴看,面前依然处于高位。其中,企业类贷款钞票质料推崇赫然差于零卖类贷款。”有中小银行高管向《财经》默示。

如安在风险与效益之间找到均衡?“隧说念的高收益隐敝高风险偶然是一种良性机制。银行收益是来自于这个客户所繁衍出来的许多详尽效益,包括个东说念主业务、代发业务、往还银行、进款、荆棘游等,而不单是是息差收益。”中信银行杭州分行投资银行部/科创金融中心总司理郑强华默示。

皇冠体育 api郑强华进一步指出,贷款的高收益每每会加剧企业财务职责,相对低成本的贷款,则大约与企业造成一种陪伴干系,待企业成长起来后还会有其他业务需求,届时就不错反哺银行早期干涉,两者造成良性互动干系。

澳门十大网络博彩在郦洪涛看来,“服务小微企业单纯的经济效益并不高,但不成只看经济效益,也要看社会效益,树立它们起来,维持了当地实体经济、加多了服务,这些皆是效益。”另据其深入,从园区小微企业执行情况来看,坏账率很低。

这也得益于浙商银行自2022年以来鼓动的“经济周期弱明锐钞票想象策略”,行将经济周期弱明锐钞票算作压舱石,使银行想象经得刮风险磨真金不怕火,从而稳重穿越周期、平滑周期对功绩的影响。经过一年深耕,该策略见效逐渐显现:捣毁2023年6月末,浙商银行不良贷款率为1.45%,比上年末下落0.02个百分点。

亦有银行选择开拓新鸿沟鼓动客群上移。据公立先容,基于小微客群服务逻辑,连年来微众银走运转将服务触角蔓延至科创金融、供应链金融等鸿沟,并逐渐兑现客群上移。

www.zacba.com“更伏击的是,通过延续的数字化翻新和弥散各别化的服务等,微众银行已逐渐积淀起服务中大型企业的实力。”公立默示。

有银行业东说念主士指出,建议各家银行将来左证自己秉性,在国度要点维持的场所作念更多探索和翻新,通过与计谋用具灵验连合,在镌汰风险和成本的同期,守旧钞票端舒适增长。

(本刊记者严沁雯对此文亦有孝敬)

欧博体育网站